Re: [角川] FX戰士久留美 39

坦白說我覺得對於廢文講0206選擇權事件,大概完全做白工。

最快幾個禮拜後就因為洗文數量而被遺忘了吧,所以我也只回這一次。

0206為何會發生?

1. 事件發生之前的加權指數波動

https://www.tradingview.com/x/147aRJd7/

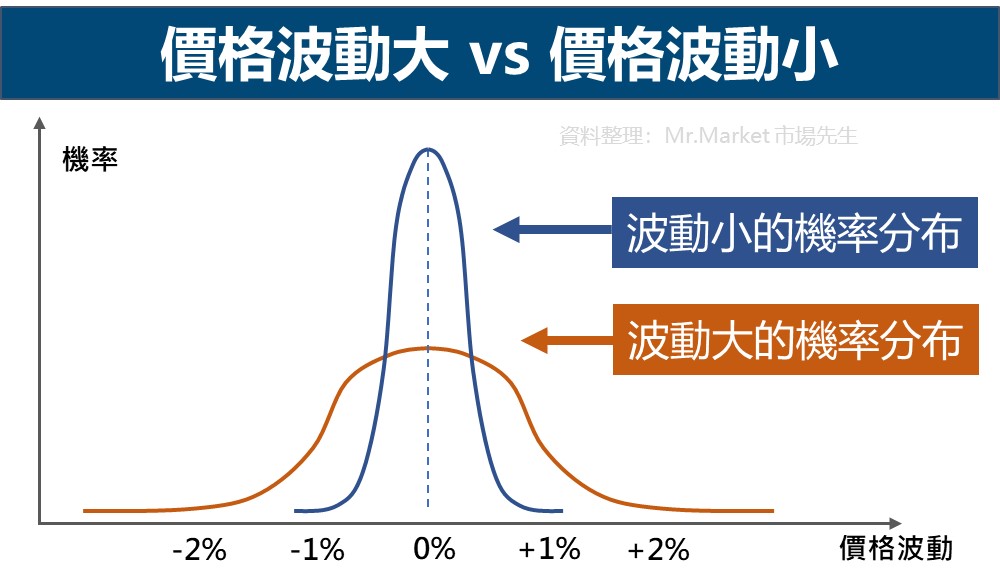

你只要知道下面的指標是歷史波動率(HV),歷史波動率越小,代表你統計的天數內

市場的價格波動越來越小。

那麼市場波動越小會發生什麼事情,理論上來說:

https://rich01.com/wp-content/uploads/20221019154507_58.jpg

用人話來講就是,由於價格變動很小,所以離現在價格越遠的履約價,

由於履約機率越小,那麼它的價值就相對很便宜。

比如我隨便舉個例子,2018/1/17,價平與價外200點履約價的權利金為:

2018/1/17 次周合約

11100Call 3 10900Call 49 10900Put 58 10700Put 9.1

所以你弄個 SC11100、 SP10700,那你放到結算最多賺幾點?

(3+9.1)*50=605元。

如果你沒有賭過大概不會知道以前多便宜,那我就隨便舉個最近的例子。

同樣的規則,也就是價平與價外200點,我們隨機抽最近一年的資料:

2024/10/23 次周合約

23150Call 210 22950Call 299 22950Put 297 22750Put 246

同樣的雙裸賣價外兩百點,同樣放結算最多賺幾點?

(210+246)*50=22800元。

當然指數的基礎值增加了一萬有差,但的確跟18年比現在價格波動是比以前大了。

而17~18年那時候,價格波動是非常小,導致你要每一組如果目標是收2萬元,

那麼你就要組33倍,也就是33組才會立刻收到2萬元。

那麼問題來了,如果市場上有一群人都大部位這樣組,會發生什麼事情?

答案是會再全面地壓縮權利金點數,直到加權指數突然有極端的價格,

導致價格波動變大為止。通常就是暴跌。

但你會知道未來哪天會暴跌嗎?你不會知道。

你只會看到你目前這個做法雖然收很少,但部位多還是有穩定收入。

而要再增加部位數收更多錢,那麼你就要想辦法降低你的保證金,

這個時候就會出現另一個誤用制度的元凶了,SPAN保證金制度。

2. SPAN減免與誤用代價

SPAN制度本身並沒有問題,它是芝加哥交易所先寫出16個價格波動情境,

然後依照公式,把你所有部位來換算出大概會有多少風險,而依照模型

你有多少保證金就好,從而有保證金降低的好處。

這個東西原意在於說,對於只有做裸賣的人,你本來會卡一大筆錢在保證金上。

申請SPAN後,你可以減少保證金,比如說假設價外雙賣你原本要卡5萬好了,

SPAN制度你的帳戶只要留40000,那麼多出來的10000,你就可以用在合理使用上。

比如說假設你是做賣出11100Call、10700Put,但是現在大跌指數是10650。

你的1萬可以去補買10600PUT,儘管很貴要100點5000元,但你受惠於SPAN減免,

你還來的及買保險,至少真的結算大跌到你的損失可以控制。

但是在台灣做賣方的,最流行做啥?

做到滿倉,所以申請了SPAN,風險觀念有問題的人,他們會教別人

「申請SPAN再把減免的保證金買更多口」,然後還會說這才是槓桿聰明錢。

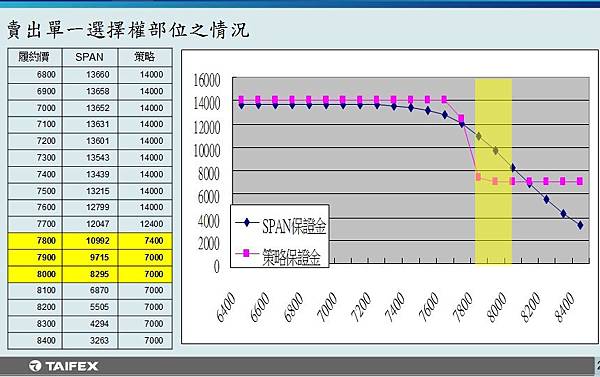

那這會造成什麼問題?那就跟你有沒有花時間了解SPAN怎麼算了。

SPAN最大的局限在於,由於它是算出來的,所以當價格波動時,

特別是當價格越來越接近履約價,乃至穿過變成價內時,

換算出帳戶應保留的保證金也會變高,就像這樣:

https://pic.pimg.tw/dolag/1489717262-683179751_n.jpg

你本來享受的是最右邊的低保證金,但因為大跌,模型換算的所需保證金也會增加。

甚至比放到結算組好的價差單策略還要貴,直到穿價進入價內為止。

故碰到大跌會發生什麼事情?就是你在0206事件後,法院裁判書很常見的主訴:

交易者明明看保證金維持率還有75~60%,但大跌就瞬間小於25%,然後就被營業員

打電話要求補錢或砍倉。

就像這樣,臺灣橋頭地方法院 108 年度重訴字第 19 號民事判決

107年2月6日9時19分41秒:

被告:喂您好。

營業員:喂,先生你好,今天行情較大,你有在看嘛?

被告:對對對,我在停損,啊我自己停損就好。

營業員:ok好。

9時21分15秒:

被告:您好。

營業員:先生你現在是有風險喔,你要自己平倉嗎?

被告:我自己平倉,我在平了。

營業員:對,因為,對,你現在是159 ,我們現在不動你,你現在慢慢自己平倉。

被告:我正在平,我正在平了。

營業員:ok,掰。

1時11分11秒:

營業員:喂。

被告:講所有的庫存。

營業員:不好意思,我們現在要全部執行平倉。

被告:等一下!我就在平了啦,你趕快講庫存我才知道要怎麼平,先不要動!

你給我講完,我20分鐘內平完。給我回到一下,快點。

你知道他總共有多少口要平嗎?3764 口

被告其實算大戶喔,你可以在判決書中看到還原的事實

他原本保證金有30,442,461元,但因為他的部位太大,

導致最後被強制平倉的交易虧損為72,750,030元,

,再加計期交稅74,037元、手續費53,534元,最後過1點45分結算

被告平倉系爭帳戶之超額虧損金額計42,435,140元。

原本有3000萬一天瞬間變成-4200萬,這是什麼概念呢。

你看FX戰士久留美一天虧1億日圓似乎很扯對吧?

我們來看0206那天TWDJPY匯率,就抓開盤的匯率,不考慮點差

1TWD=3.7062,42435140*3.7062=-157273115,約-1.5億日圓。

只要你的風險概念不對,加上過大的部位,漫畫的情節就有機會變成現實。

也就是你現在看到判決書系爭事實。

那麼其他的案例呢?

臺灣新北地方法院 107 年度重訴字第 477 號民事判決,你知道他SP多少口嗎?

Sell Put 3,125口

虧損比較"親民"的個案就

臺灣新北地方法院 107 年度訴字第 1954 號民事判決

那麼當時他的部位長怎樣呢?

「系爭期貨帳戶留倉部位為買權(Call)60口及賣權(Put )90口,合計150 口」

這個也不是價差單,而是接近於期貨損益的合成期貨組合,

簡單來說,如果結算大漲,部位的Call賺錢,SP歸零賺錢。

但是大跌結算Call會歸零、SP還要支付差額而大賠。

這個算是你常聽到的「風險可控價差單嗎?」

不,這個風險你只要都沒有動,風險會無法控制。

但坊間曾經教過你的"老師"大多會跟你說「阿你穿價就動態調整就好啦」

然而問題在於說,當大跌時由於交易量小,報價就會失真。

比如說你穿價才想買已經變成價內的BP,在當天會很貴,大約500~670點。

好假設你要用台指期貨空單來鎖,漲回去怎麼辦,那你還是要買CALL

但是你買CALL的點數也是5~670點,有時還有1080點的漲停釣魚掛單來亂,

你點得下去被別人釣嗎?你不會想嘛,所以這個猶豫又會讓動態調整時機流失。

最後就變成你現在Google裁判書要上法院爭要不要賠最後還是賠錢的例子。

我看到少數能不用賠那麼多的,就是有忍痛按買貴死人put,

他才能在法院講他有價內put不應該賠那麼多,最後有成功駁回的,但只有一例。

但說真的,很多判決書裡面講的部位,你有做選擇權的都會隱約知道

他們的部位在大跌都會有問題,但僅僅因為沒有大跌,所以他們沒有意識到問題。

而這些大多是只顧獲利點數,但沒注意大跌結算風險的結果。

那麼你要怎麼避免風險?很簡單,你先算好你最多能賠幾%。

然後你全部的部位都是可控的,比如說你全部部位都已經算好,

比如說全部弄價差單,你的口數不多,全部部位最差會賠20%。

而你的維持率在策略下永遠高於75%,因為你建倉已經控制損失。

那麼當你碰到0206事件,只要你不手賤拆價差單又變成裸賣,你的虧損也不會是賠光。

而不是像我們這次引援的案例,申請了SPAN然後弄到接近滿倉。

等到出事了你面對海量的口數手動也平不完,最後資產瞬間蒸發。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.32.100.244 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/C_Chat/M.1731237434.A.A34.html

推

11/10 19:22,

3天前

, 1F

11/10 19:22, 1F

推

11/10 19:24,

3天前

, 2F

11/10 19:24, 2F

→

11/10 19:24,

3天前

, 3F

11/10 19:24, 3F

推

11/10 19:26,

3天前

, 4F

11/10 19:26, 4F

→

11/10 19:27,

3天前

, 5F

11/10 19:27, 5F

推

11/10 19:27,

3天前

, 6F

11/10 19:27, 6F

→

11/10 19:28,

3天前

, 7F

11/10 19:28, 7F

推

11/10 19:29,

3天前

, 8F

11/10 19:29, 8F

→

11/10 19:29,

3天前

, 9F

11/10 19:29, 9F

→

11/10 19:29,

3天前

, 10F

11/10 19:29, 10F

推

11/10 19:30,

3天前

, 11F

11/10 19:30, 11F

推

11/10 19:31,

3天前

, 12F

11/10 19:31, 12F

推

11/10 19:31,

3天前

, 13F

11/10 19:31, 13F

→

11/10 19:31,

3天前

, 14F

11/10 19:31, 14F

推

11/10 19:31,

3天前

, 15F

11/10 19:31, 15F

→

11/10 19:32,

3天前

, 16F

11/10 19:32, 16F

推

11/10 19:33,

3天前

, 17F

11/10 19:33, 17F

→

11/10 19:33,

3天前

, 18F

11/10 19:33, 18F

→

11/10 19:33,

3天前

, 19F

11/10 19:33, 19F

→

11/10 19:33,

3天前

, 20F

11/10 19:33, 20F

說真的,我認為不管選擇權、外匯、期貨、甚至現股當沖。

很少人是有乖乖算風險的,因為你算下去就會發現你的部位不能太多,

但你又想要暴賺才會弄這些,這跟你的價格觀不符,

部位還是越來越大,最後就出事了。

→

11/10 19:34,

3天前

, 21F

11/10 19:34, 21F

推

11/10 19:35,

3天前

, 22F

11/10 19:35, 22F

→

11/10 19:35,

3天前

, 23F

11/10 19:35, 23F

推

11/10 19:35,

3天前

, 24F

11/10 19:35, 24F

推

11/10 19:35,

3天前

, 25F

11/10 19:35, 25F

→

11/10 19:35,

3天前

, 26F

11/10 19:35, 26F

→

11/10 19:36,

3天前

, 27F

11/10 19:36, 27F

→

11/10 19:36,

3天前

, 28F

11/10 19:36, 28F

→

11/10 19:36,

3天前

, 29F

11/10 19:36, 29F

→

11/10 19:37,

3天前

, 30F

11/10 19:37, 30F

→

11/10 19:37,

3天前

, 31F

11/10 19:37, 31F

→

11/10 19:38,

3天前

, 32F

11/10 19:38, 32F

→

11/10 19:38,

3天前

, 33F

11/10 19:38, 33F

最主要的問題是,選擇權沒有結算前的價格,是依照當前價格推算出來的。

他會因為很多因子、例如履約價距離現價距離、剩餘時間、然後套入對數常態分布

後的值,而就跟你不知道你的履約價何時會被穿價,那麼:

剩餘時間因子永遠是未知的,故走動態調整的裸賣,你很難精確控制整體損失。

這就是他比期貨難的地方,期貨你就只要考慮你部位停損會賠多少就好。

只能說不要碰你不懂的東西,你就不會碰到超額虧損。

推

11/10 19:39,

3天前

, 34F

11/10 19:39, 34F

推

11/10 19:40,

3天前

, 35F

11/10 19:40, 35F

→

11/10 19:40,

3天前

, 36F

11/10 19:40, 36F

推

11/10 19:41,

3天前

, 37F

11/10 19:41, 37F

還有 25 則推文

還有 2 段內文

推

11/10 20:35,

3天前

, 63F

11/10 20:35, 63F

→

11/10 20:48,

3天前

, 64F

11/10 20:48, 64F

→

11/10 20:54,

3天前

, 65F

11/10 20:54, 65F

推

11/10 21:17,

3天前

, 66F

11/10 21:17, 66F

推

11/10 21:21,

3天前

, 67F

11/10 21:21, 67F

→

11/10 21:47,

3天前

, 68F

11/10 21:47, 68F

推

11/10 21:52,

3天前

, 69F

11/10 21:52, 69F

推

11/10 21:52,

3天前

, 70F

11/10 21:52, 70F

→

11/10 21:52,

3天前

, 71F

11/10 21:52, 71F

→

11/10 21:53,

3天前

, 72F

11/10 21:53, 72F

→

11/10 21:53,

3天前

, 73F

11/10 21:53, 73F

→

11/10 21:54,

3天前

, 74F

11/10 21:54, 74F

→

11/10 21:54,

3天前

, 75F

11/10 21:54, 75F

推

11/10 21:56,

3天前

, 76F

11/10 21:56, 76F

推

11/10 22:13,

3天前

, 77F

11/10 22:13, 77F

推

11/10 22:22,

3天前

, 78F

11/10 22:22, 78F

→

11/10 22:24,

3天前

, 79F

11/10 22:24, 79F

推

11/10 22:32,

3天前

, 80F

11/10 22:32, 80F

推

11/10 22:43,

3天前

, 81F

11/10 22:43, 81F

推

11/10 22:44,

3天前

, 82F

11/10 22:44, 82F

推

11/10 22:45,

3天前

, 83F

11/10 22:45, 83F

→

11/10 22:49,

3天前

, 84F

11/10 22:49, 84F

→

11/10 22:49,

3天前

, 85F

11/10 22:49, 85F

推

11/10 22:50,

3天前

, 86F

11/10 22:50, 86F

→

11/10 22:51,

3天前

, 87F

11/10 22:51, 87F

推

11/10 23:12,

3天前

, 88F

11/10 23:12, 88F

→

11/10 23:12,

3天前

, 89F

11/10 23:12, 89F

→

11/10 23:12,

3天前

, 90F

11/10 23:12, 90F

→

11/10 23:12,

3天前

, 91F

11/10 23:12, 91F

推

11/10 23:18,

3天前

, 92F

11/10 23:18, 92F

→

11/10 23:18,

3天前

, 93F

11/10 23:18, 93F

推

11/10 23:19,

3天前

, 94F

11/10 23:19, 94F

推

11/11 00:02,

3天前

, 95F

11/11 00:02, 95F

→

11/11 00:27,

3天前

, 96F

11/11 00:27, 96F

推

11/11 01:31,

3天前

, 97F

11/11 01:31, 97F

→

11/11 01:31,

3天前

, 98F

11/11 01:31, 98F

推

11/11 03:03,

3天前

, 99F

11/11 03:03, 99F

推

11/11 03:57,

3天前

, 100F

11/11 03:57, 100F

推

11/11 10:10,

3天前

, 101F

11/11 10:10, 101F

推

11/11 10:32,

3天前

, 102F

11/11 10:32, 102F

討論串 (同標題文章)

C_Chat 近期熱門文章

20

42

PTT動漫區 即時熱門文章